صورت سود و زیان چیست؟!

-

کاریمو آکادمی

کاریمو آکادمی

- 16 دسامبر 2019

- 0 نظر

صورت سود و زیان چیست؟!

صورت سود و زیان یکی از صورت های مالی اساسی است که بیانگر نتیجه عملکرد مالی یک شرکت در یک دوره مالی مشخص می باشد.

صورت سود و زیان نشان می دهد که آیا شرکت در زمان مشخص تعیین شده سود کرده یا متحمل ضرر شده.

در مطالب قبل گفتیم که صورت های مالی گزارش هایی از وضعیت مالی هستند که استفاده های گوناگونی دارند و یکی از این گزارش ها صورت سود و زیان می باشد.

صورت سود و زیان به نام های دیگری مانند صورت حساب درآمد ، صورت حساب عملیات و … نیز شناخته می شود.

ساختار صورت سود و زیان

بطور کلی اگر بخواهیم سود یا زیان یک واحد تجاری یا خدماتی را محاسبه کنیم باید از درآمد و فروش آن هزینه هایش را کم کنیم پس ۲ رکن اصلی ساختار صورت سود و زیان درآمد و هزینه می باشد.

برای مثال فروشگاهی ماهیانه ۱۰ میلیون تومان فروش دارد و جمع هزینه هایش ۸٫۵ میلیون تومان است ، در نتیجه این فروشگاه ماهیانه ۱٫۵ میلیون تومان سود می کند.

بدیهی است که اگر هزینه های فروشگاه از فروش محصولاتش بیشتر باشد متحمل ضرر و زیان خواهد شد.

(فرمول کلی محاسبه سود و زیان را بطور خلاصه در کادر زیر از راست به چپ مشاهده می کنید.)

سود(زیان) = درآمد – هزینه ها

ساختار درآمد

بطور کلی درآمد ها به دو دسته درآمد های عملیاتی و درآمد های غیر عملیاتی تقسیم می شوند که به شرح زیر می باشند:

- درآمد های عملیاتی : درآمد های حاصل شده از طریق فعالیت شرکت در راستای هدف تاسیس آن می باشد برای مثال درآمدی که یک شرکت خودرویی از فروش خودرو و قطعات آن دارد درآمد عملیاتی محسوب می شود.

- درآمد های غیر عملیاتی : درآمد هایی است که از طریق فعالیت شرکت حاصل نشده برای مثال بانک هایی که از فروش املاک شعبه های خود درآمد کسب می کنند. این درآمد ، درآمد غیر عملیاتی محسوب می شود.

ساختار هزینه ها:

- بهای تمام شده ی کالا : مقدار هزینه ای که برای تولید کالا یا خدمات مصرف شده در این قسمت قرار می گیرد. بهای تمام شده ی کالا شامل مواد اولیه ، حقوق و دستمزد و سربار می باشد.

- سایر هزینه های عملیاتی : هزینه هایی که در مستقیما در تولید شرکت نقش ندارند اما برای بقای شرکت لازم است در این دسته قرار می گیرند. هزینه های عملیاتی شمال تبلیغات و بازاریابی ، حمل و نقل ، اداری و … می شود.

- هزینه های مالی : هزینه های تسهیلات مالی مانند دریافت وام و بهره آن و تامین مالی شرکت در این قسمت قرار می گیرند.

- هزینه های غیرعملیاتی : تمامی هزینه هایی که در دسته بندی های بالا قرار نگیرند هزینه های غیر عملیاتی محسوب می شوند.

نکته : در صورت سود و زیان تنها درآمد ها و هزینه های تحقق یافته محاسبه می شود. برای مثال اگر برای فروش کالا یا خدمات مبلغی را به عنوان پیش دریافت از مشتری دریافت کرده باشیم این مبلغ را به عنوان درآمد در نظر نمی گیریم زیرا هنوز کالا و خدمات را ارائه نداده ایم یا برای مثال اگر اجاره ساختمان شرکت را زودتر پرداخت کرده باشیم آنرا به عنوان هزینه در نظر نمی گیریم بلکه به عنوان پیش پرداخت محسوب می شود و در زمان سر رسید خود در هزینه ها محاسبه می شود.

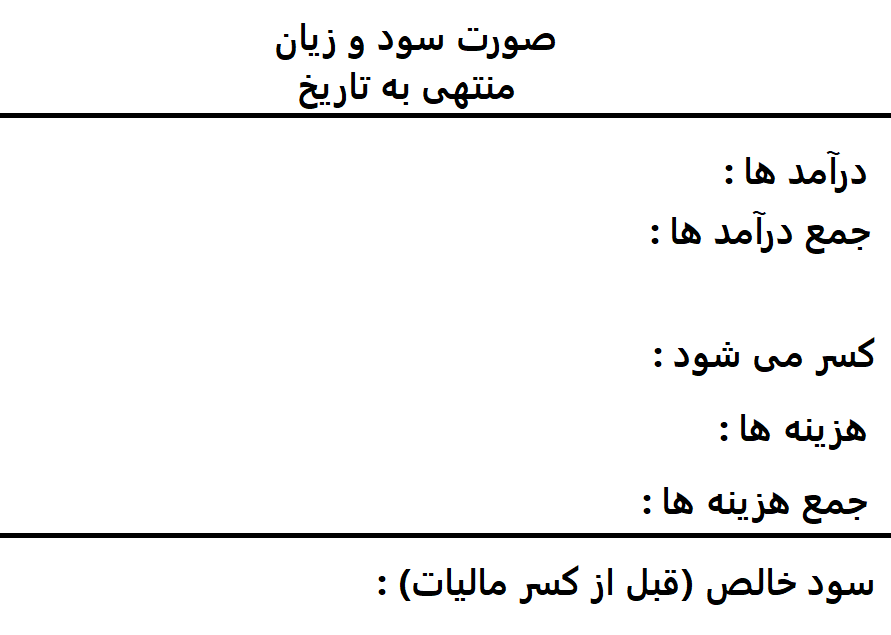

شکل ظاهری و روش تهیه صورت سود و زیان

بطور کلی صورت سود و زیان به ۲ روش تهیه و به نمایش در می آید.

۱٫ روش یک مرحله ی :

در این روش ابتدا مجموع درآمد ها نوشته می شود و سپس زیر آن مجموع تمام هزینه ها نوشته می شود. با کم کردن هزینه ها از درآمد ها سود قبل از مالیات بدست می آید.

در شمای زیر نمونه ساده از صورت سود و زیان را مشاهده می کنید.

در انتها با کسر مالیات و تقسیم آن بر تعداد سهام شرکت سود یا زیان هر سهم بدست می آید.

در انتها با کسر مالیات و تقسیم آن بر تعداد سهام شرکت سود یا زیان هر سهم بدست می آید.

۲٫ روش دومرحله ای :

در این روش ابتدا درآمد های عملیاتی نوشته می شود و سپس هزینههای عملیاتی. حاصل تفاضل این دو عدد سود یا زیان عملیاتی می شود. در مرحله دوم درآمد های غیر عملیاتی و هزینههای غیر عملیاتی آورده میشود. عدد بدست آمده در مرحله قبل را با درآمد های غیر عملیاتی جمع می کنیم و هزینه های غیر عملیاتی را از آن کم می کنیم. عدد بدست آمده سود و زیان قبل از کسر مالیات می باشد که با کسر مالیات به سود و زیان بعد از کسر مالیات خواهیم رسید.

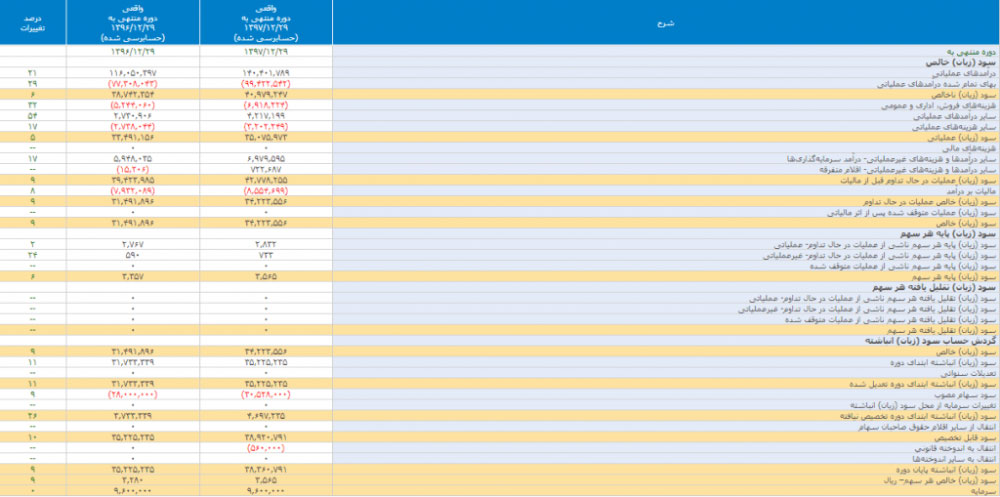

در تصویر زیر صورت سود و زیان شرکت همراه اول را مشاهده می کنید که به روش دو مرحله ای در سامانه کدال منتشر شده است.

صورت سود و زیان جامع :

در صورت سود و زیان درآمد ها و هزینه هایی که در حقوق صاحبان سهام در نظر گرفته می شوند و درآمد ها و هزینه های تحقق نیافته لحاظ نمی شود. اما استفاده کنندگان صورت های مالی و سرمایه گذاران به اطلاعات کامل تر و با جزییات دقیقی برای تحلیل و تصمیم گیری خود نیاز دارند. بر همین اساس صورت مالی به نام صورت سود و زیان جامع طراحی شد تا تمامی درآمد ها و هزینه ها اعم از تحقق یافته و نیافته را به اطلاع گروه های مختلف برساند و مواردی که در صورت سود و زیان لحاظ نشده را پوشش دهد.

صورت سود و زیان جامع موارد زیر را شامل می شود:

- سود یا زیان خالص دوره طبق صورت سود و زیان : چون صورت سود و زیان جامع شامل تمامی درآمد ها و هزینه ها می شود باید سود یا زیان بدست آمده در صورت سود و زیان را در آن محاسبه کنیم.

- سایر درآمد ها و هزینه های شناسایی شده : مواردی مانند درآمد و هزینه تجدید ارزیبای دارایی های ثابت مشهود ، تسعیر دارایی ها ، بدهی های ارزی و … را شامل می شود.

- تعدیلات سنواتی

برای مثال تصویر زیر نمونه ای از صورت سود و زیان جامع می باشد که در سایت کدال منتشر شده است.

پیشنهاد می کنیم این مطلب را از دست ندهید : اندیکاتور بورسی چیست و چه کاربردی دارد؟!

نظرات کاربران

افزودن نظر